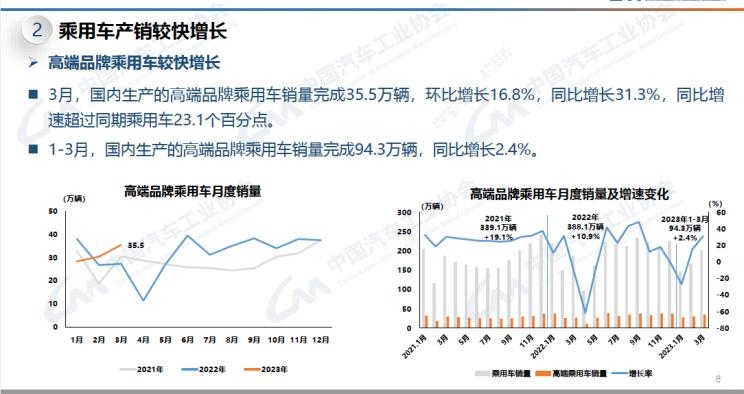

汽车行业

中汽协:一季度高端汽车品牌跑赢大盘

一季度,汽车产业经历着“价格战”的洗礼。中国汽车工业协会(以下简称中汽协)指出,自今年年初以来,新能源降价以及3月以来的促销潮对终端消费市场产生了不小的波动,汽车行业经济运行总体面临较大压力。

从一季度的整体汽车市场看,1-3月,汽车产销分别完成621万辆和607.6万辆,同比分别下降4.3%和6.7%,较同期小幅下滑。整体来看,汽车市场国内有效需求尚未得到完全释放。新能源汽车依然保持了较快的增长,在一季度市场占有率达到26.1%。

压力主要集中在传统能源的乘用车上,中汽协统计数据显示,除了C级车市场,其余各级别燃油车市场均呈不同程度下降态势。目前燃油车销量仍主要集中在A级,累计销量202.9万辆,同比下降19.7%。

相比燃油车,新能源乘用车依然保持了一个比较好的增长态势。1-3月,新能源汽车产销累计完成165万辆和158.6万辆,同比分别增长27.7%和26.2%,市场占有率达到26.1%。在新能源汽车主要品种中,与去年同期相比,纯电动汽车和插电式混合动力汽车产销呈明显增长。

其中,10万-25万、35万-50万新能源车型同比呈现正增长。值得注意的是,20万-25万新能源车型涨幅最大。与之相对应的是,A00级新能源市场份额萎缩明显,一季度同比下降55.3%。目前,新能源乘用车的主要销量来自15-20万价格区间,累计销量45.3万辆,同比增长68.3%。

在需求收缩、供给冲击、预期转弱三重压力下,中国汽车品牌市场份额实现了逆势上涨。1-3月,中国品牌乘用车销量为268.3万辆,同比增长5.3%;市场份额环比上升6.3%达52.2%。

在出口方面,1-2月,汽车出口68.2万辆,同比增长1.4倍。其中新能源汽车出口25.6万辆,同比增长4倍。汽车出口量前十的国家中,俄罗斯、西班牙市场表现较强。新能源汽车出口的前三大市场为比利时、英国和泰国。